今回は、我が家が実際に家づくりで使った住宅ローンのつなぎ融資についてご紹介したいと思います。ごゆっくりと見ていってください。

つなぎ融資(つなぎローン)とは?

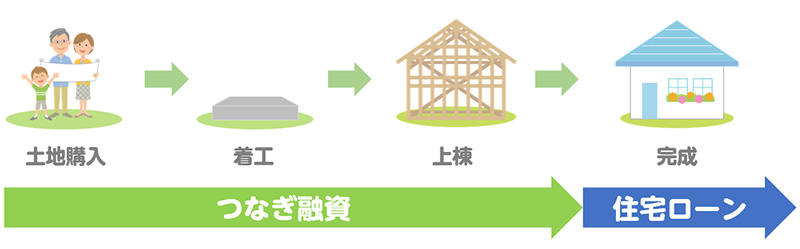

土地を買って注文住宅を建てるときは、お金の支払いを何回かに分けるケースが一般的だ。まず土地を買うときに土地代金を売主に支払い、建物の建築会社には工事が始まるときの着工金、棟上げ前後に中間金、完成したときに残代金、といった具合に支払いが数回に分割されるのだ。(中略)とはいえ、住宅ローンが実行されるのは建物が完成して引き渡しを受けるときが通常なので、土地の売主や建築会社がそれまで待ってくれるケースも少ないのが実情だ。(中略)そこで住宅ローンが実行されるまでの「つなぎ」として利用されるのが、つなぎ融資だ。

SUUMOより

つなぎ融資は住宅ローンが開始する前に借りるローンです。特にフラット35は建物の完成後に融資が下りるのでほぼセットで採用される方が多いのではないでしょうか。つなぎ融資の特徴は工事に合わせて分割して支払われるところです。なので、資金がショートしないように、どのタイミングでいくら借りるか建築業者と綿密に計画する必要があります。

オープンシステム(CM分離発注方式)でもつなぎ融資が借りれるか?

我が家はオープンシステム(CM分離発注方式)で家を建てましたが、住宅ローンはフラット35を選びました。つなぎ融資も問題なく契約できました。オープンシステムの場合は、施主が業者に直接お金を支払うので、タイミングと金額の検討がより重要になってきます。その点は建築士さんと相談して決めていきます。

- 土地購入時・・・600万円

- 上棟時・・・900万円

- 内装開始時・・・400万円

いろんな支払タイミングがあるようですが、我が家の場合は、土地購入時、上棟時、内装開始時の3回に分けました。実際の業者さんへの支払タイミングは建築士さんがその都度調整するので、我が家は言われたとおりに契約しました。

これはさすがに施主は分かりませんもんね。

つなぎ融資の実際のお金の流れ

我が家の実際のお金の流れをご紹介しておきます。建築業者やローン会社によって違うと思いますので、ご参考程度にしていただければと思います。

| 支払日 | 支出 | 内容 |

|---|---|---|

| 前々年9月 | 【ー】50万円 | 地主へ手付金を支払う |

| 12/4 | 【ー】25万円 | 建築士に許可申請、建築確認費用を支払う |

| 12/14 | 【ー】50万円 | 建築士へマネジメント料(初回)を支払う |

| 2/8 | 建築確認 | |

| 2/15 | 【ー】50万円 | 建築士へマネジメント料(2回目)を支払う |

| 2/21 | 地盤調査 | |

| 3/7 | 【+】600万円 【ー】600万円 | 【つなぎローン】から入金(土地購入時) 土地代、不動産屋、司法書士に手数料支払い |

| 3/12 | 地鎮祭→着工(基礎工事) | |

| 4/12 | 上棟 | |

| 4/25 | 【+】900万円 | 【つなぎローン】から入金(上棟時) |

| ≀ | 【ー】900万円 | 工事代金をその都度支払う |

| 6/24 | 【+】400万円 | 【つなぎローン】から入金(内装開始時) |

| ≀ | 【ー】400万円 | 工事代金をその都度支払う |

| 7/6 | 完成 | |

| 7/29 | 【+】2,600万円 【ー】1,900万円 | 【フラット35】から入金 【つなぎローン】を相殺 |

| 7/31 | 【ー】700万円 | 全業者に最後の支払い |

(金額はざっくりです。実際はローン手数料などもありかなり複雑です^^;)

ショートしそうでひやひやしたタイミングもあり少しありましたが、最終的には建築士さんの見積もり通り滞りなく支払いをすることができました。毎回自分の講座から100万単位で支払っていたので、完全に金銭感覚がマヒしていましたね。

つなぎ融資にかかった費用

我が家の場合、1,900万円を利率2.5%で借りましたが、手数料等もろもろ込みで330,000円ほどかかりました。金額が金額なだけにかなり高いですよね。

最後の支払い(↑700万円分)は、業者さんにフラット35入金後でお願いしていたのでつなぎ融資を使わないですみましたが、これも必要だったらさらに利息がかかっていたことになります。

ちなみにフラット35も別途手数料がかかります(えげつない金額です)。金利、怖い。

まとめ

以上、我が家が採用したオープンシステム(CM分離発注方式)のつなぎ融資についてのご紹介でした。ご参考になれば幸いです。それではまた!

コメント