2016/03/30

火災保険・・・高いっす。これ、10年の金額ですよ。高すぎっす。

どうも最近改定もあって、さらに高くなってしまいました。さらに最長10年までしか入れなくなりました。(2015年10月より)

分離発注は上棟したら火災保険に入ったほうが良い

通常ハウスメーカーで作る場合、引き渡し前までハウスメーカーが全責任を追います。火事などが起こっても、施主には被害は及びません。

分離発注の場合、最初から自分の所有物ですので、施主が全責任を追います。

保険屋さん曰く、上棟したら保険に加入したほうが良い!ということです。確かに、新築の建築現場を狙った放火事件もありました。もらい火で火事になることだって可能性は0ではありません。

ただ、建築士さんの加盟しているの場合は、そういう保証はあるらしいのでそこまで気にしなくても・・・と建築士さん。

まぁ、どっちみち決めないといけないんだし、今のうちに調べておいてもいいかも・・・というわけで調べました。

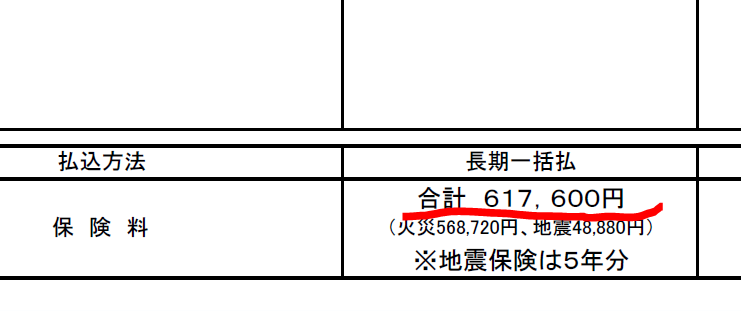

保険屋さんに火災保険を見積り依頼

まずは、建築士さん専属の保険屋さんに見積もり依頼。メールを投げたところ早速見積もりが返ってきました。

その額・・・

61万7600円也・・・・・・

まじで

保険屋さんに確認。

私「これは、何年分の保険ですか?」

保険屋「10年更新になります。」

なるほど、1年6万円計算ということらしい。てゆか、10年ごとに60万払うということ??

恐ろしい~~~

これも、一軒家が高くつくという、そんな一因なのかも。。

火災保険を安くできる方法を相談

建築士さんにも確認。この額、さすがにちょっと厳しいんですけど・・・

建築士さん「省令準耐火にしますか?」

そうなんです、我が家は、北欧風住宅。ウッディーな感じに仕上げたいです。木製サイディングに、むき出しの梁、天井を板張りに・・・

夢ですね~というわけで、建築士さんには省令準耐火ではなく、木造でお願いしていました。そして、今回その見積もりです。

なるほど、こういうことか~~~。庶民は木造住宅も建てられないというのか!!

ただし、省令準耐火にすることで、材料代などがグレードアップするので高くなる場合もあります。しかし、家が存在する限りこの火災保険は払い続けます。入らないという選択肢も考えられるのか・・・

火災保険は独特のルールがある

どうもこの火災保険、お隣分はでないそう・・・。

つまり、もらい火で火事になった場合、自分の火災保険を使わないといけないということらしい。それこそ、家なし子になってしまうわけです。

また、地震保険も火災保険に入らないと、入れないというシステム。

ということで、逃れることはできなさそうなので、なんとか安くなる方向で検討することに・・・。

ちょっと長くなってきたので、つづきは次の記事へ・・・・

コメント